วันนี้จะขอนำเสนอความหมายของสูตรการหา Beta นะครับเพราะถ้าเราเข้าใจความหมายจะทำให้เราจำได้ง่ายขึ้น อาจจะยาวหน่อยแต่อยากให้ทุกคนลองอ่านกันดูนะครับ

จริง ๆ สูตรการหา Beta คือ

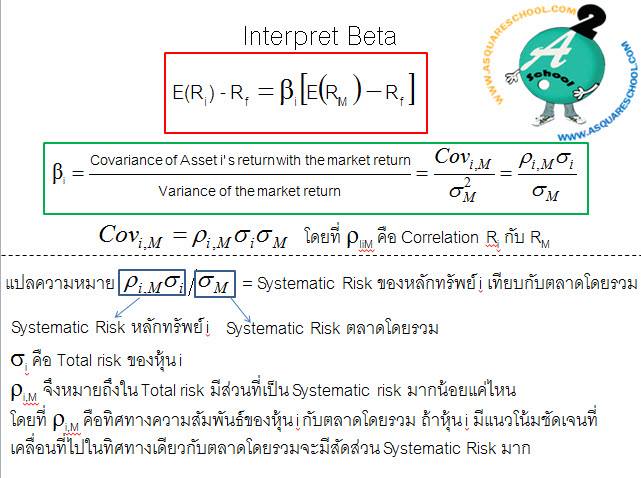

1. Beta = [correlation(i,m) x stdev(i)]/stdev(m) หรือ

2. Beta = covariance(i,m)/variance(m)

ทั้งสูตร 1 และ 2 ได้ค่าเท่ากัน เพราะ

covariance(i,m) = correlation(i,m) x stdev(i) x stdev(m) นั่นเอง

แต่การแปลความหมายให้เกิดความเข้าใจจะใช้สูตร 1. ง่ายกว่าครับ

m คือ Market portfolio ซึ่งเป็น Portfolio ที่ประกอบไปด้วยหลักทรัพย์หลายตัวจึงเป็น Portfolio ที่มีการ well diversify ทำให้ stdev(m) จึงเหลือเฉพาะ Systematic Risk เท่านั้น ดังนั้น stdev(m) จึงเป็นความเสี่ยง Systematic risk ของ Market portfolio เพราะ market portfolio ไม่มี Unsystematic risk เหลืออยู่แล้ว

i คือหลักทรัพย์แต่ละตัว ทำให้ stdev(i) ประกอบด้วยไปด้วยความเสี่ยงที่เป็น Systematic risk กับ Unsystematic risk รวมกัน

correlation(i,m) เป็นตัววัดว่าหลักทรัพย์มีพฤติกรรมเหมือน market portfolio มากหรือน้อย

– ถ้า correlation(i,m) มากแสดงว่าหลักทรัพย์เคลื่อนที่เหมือน market portfolio ซึ่งเป็น Systematic Risk ดังนั้น ถ้า correlation มากจะทำให้ความเสี่ยงของหลักทรัพย์มีส่วนที่เป็น Systematic Risk เยอะ

– ถ้า correlation(i,m) น้อยแสดงว่าหลักทรัพย์เคลื่อนที่ในรูปแบบลักษณะเฉพาะของตัวเอง ดังนั้น ถ้า correlation น้อยจะทำให้ความเสี่ยงของหลักทรัพย์มีส่วนที่เป็น Unsystematic Risk เยอะ

อย่าลืมนะครับว่าค่า correlation มีค่าอยู่ระหว่าง -1 ถึง 1

ดังนั้น correlation(i,m) จึงเป็นค่าที่บอกว่าความเสี่ยงทั้งหมด (Total Risk) ของหลักทรัพย์ มีส่วนที่เป็น Systematic Risk ในสัดส่วนเท่าไหร่

สรุปได้ว่า correlation(i,m) x stdev(i) จึงเป็นส่วนที่เป็น Systematic Risk ของหลักทรัพย์นั่นเอง

สุดท้าย Beta = [correlation(i,m) x stdev(i)]/stdev(m) จึงเป็นการนำ Systematic risk ของหลักทรัพย์มาเทียบกับ Systematic risk ของ market portfolio เพราะฉะนั้น Beta จึงค่าที่บอกว่า Systematic Risk ของหลักทรัพย์มีค่าเป็นกี่เท่าของ Systematic Risk ของ Portfolio นั่นเอง

และสมการ CAPM

E(Ri) – Rf = Beta x [E(Rm) – Rf]

เป็นสมการที่บอกว่า หลักทรัพย์ควรจะได้รับผลตอบแทนชดเชยความเสี่ยง (excess return over risk free) มากหรือน้อยขึ้นกับว่าหลักทรัพย์นั้นมี Systematic Risk เป็นกี่เท่าของ Market portfolio

ถ้าหลักทรัพย์นั้นมี Systematic Risk เป็น 1.1 เท่าของ market portfolio (Beta = 1.1) หลักทรัพย์นั้นก็ควรจะได้รับผลตอบแทนชดเชยความเสี่ยงเป็น 1.1 เท่าของผลตอบแทนที่ชดเชยความเสี่ยงที่ Market portfolio ได้รับ

ถ้าหลักทรัพย์นั้นมี Systematic Risk เท่ากับ market portfolio (Beta = 1) หลักทรัพย์นั้นก็ควรจะได้รับผลตอบแทนชดเชยความเสี่ยงเท่ากับMarket portfolio

ถ้าหลักทรัพย์นั้นมี Systematic Risk เป็น 0.9 เท่าของ market portfolio (Beta = 0.9) หลักทรัพย์นั้นก็ควรจะได้รับผลตอบแทนชดเชยความเสี่ยงเป็น 0.9 เท่าของผลตอบแทนที่ชดเชยความเสี่ยงที่ Market portfolio ได้รับ

เห็นไหมครับว่าถ้าเราค่อย ๆ เรียบเรียงความคิดและทำความเข้าใจสูตรของการคำนวณ Beta และ CAPM เราจะเข้าใจได้ไม่ยากเลยและสามารถจำได้ง่ายด้วย สามารถเอาไปใช้ในการทำงานจริงได้เพราะเรารู้จริง แต่ถ้าเราเอาแต่จำไปเพื่อไปสอบมันจะลืมง่าย พอสอบเสร็จก็ทิ้งไปหมดไม่เกิดประโยชน์ใด ๆ ทางสถาบันเน้นสอนให้เข้าใจก่อน แล้วค่อยจำจึงเป็นการจำอย่างมีหลักการและสามารถเอาไปใช้งานได้จริงครับ

หวังว่าจะเป็นประโยชน์สำหรับคนที่กำลังเตรียมสอบ CFA นะครับ